九江股票配资 无锡银行豪赌房地产:新行长的合规破局与盈利迷雾

发布日期:2024-07-30 20:17 点击次数:79

出品|财评社

文章| 宝剑

编辑| 笔谈

导语:在陈红梅履新之际,正面临营收净利增速双双下滑的现实,加之不良贷款风险的攀升,银行的盈利能力遭遇重大考验。如何在保证资产质量的同时,重拾增长动力,成为亟待解决的难题。

在2023年的金融风云中,无锡银行以其显著的房地产贷款扩张策略吸引了市场的聚光灯,营收与净利增速的放缓,如同一面镜子,映照出该行在追求增长与严控风险间的艰难平衡。随着新行长陈红梅的走马上任,这家银行正步入一个合规重塑与战略调整的关键时期。

无锡银行2023年报披露,在房地产领域的贷款投放约为12.60亿元,占贷款和垫款总额的0.88%,2022年、2021年的房地产投放占比分别为0.55%、0.70%,同比增长78.56%。无锡银行自2019年到2023年向房地产业投放的贷款额分别为11.42亿元、10.48亿元、8.21亿元、7.06亿元和12.60亿元,这一战略选择在房地产市场波动的大背景下显得尤为突出。

这是对行业回暖的信心展现,还是风险偏好的大胆试探?在房地产市场波动加剧的当下,无锡银行的选择无疑引发了业界的深思。

1

新行长的合规考卷

新任行长陈红梅,以其丰富的风险管理和合规背景,被寄予厚望于修复银行受损的合规形象。曾掌舵风控与合规数载的她,能否将无锡银行带出合规困境,构建更为坚实的内控体系,成为市场关注的焦点。

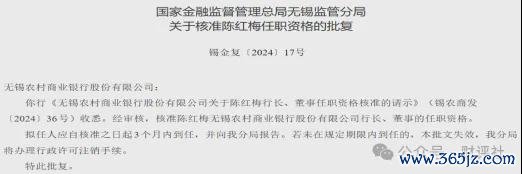

2024年2月7日,国家金融监督管理总局无锡监管分局批复核准陈红梅无锡农村商业银行行长、董事的任职资格。陈红梅女士在担任无锡农村商业银行行长之前,拥有丰富的风险管理和合规经验。相关资料显示,陈红梅曾任江苏锡州农村商业银行风险管理部副总经理、合规管理部副总经理(主持工作)、风险合规部总经理等职位。此外,她还在无锡银行担任过风险总监兼风险管理部总经理,并有在江苏省联社法律合规部挂职的经历。

2023年,无锡银行屡屡遭受监管处罚,面临合规层面的严峻考验,这不仅对银行的声誉造成了影响,更暴露出其在合规管理上的不足,合规问题成为悬在其头顶的达摩克利斯之剑。

合规问题的核心在于银行内部控制的薄弱,尤其是在风险评估、业务发展以及关键人员监管等方面的缺失。随着陈红梅行长的到任,无锡银行在风险管理和合规方面会有较大提升。

陈红梅的经历显示,其在风险控制和合规管理方面具有深厚的专业素养和实践经验。这些经验对于银行来说是宝贵的资产,特别是在当前金融市场复杂多变、风险管理日益重要的背景下。她的专业知识和领导能力预计将在她的行长任期内发挥重要作用,特别是在提升银行的风险管理和合规水平方面。

陈红梅的工作经历更表明,其对银行业务的风险点有深刻的理解,有能力制定有效的风险控制措施,并确保银行的稳健运行。

2

增速放缓:利润增长的隐忧

在陈红梅履新之际,无锡银行正面临营收净利增速双双下滑的现实,加之不良贷款风险的攀升,银行的盈利能力遭遇重大考验。如何在保证资产质量的同时,重拾增长动力,成为亟待解决的难题。

无锡银行在2023年的营收和拨备前利润增速出现放缓,归母净利润同比增长10%,但增速较前三季度下降了6.2个百分点。这一变化反映了无锡银行在盈利能力上的挑战。净利息收入和非息收入的增速变化,以及风险成本的控制,共同影响了银行的盈利表现。不良贷款风险的加剧,更是为其未来的发展蒙上了一层阴影。

3

可转债遇冷与分红策略:信任与回报的权衡

可转债转股率的低迷,不仅是投资者信心的晴雨表,也映射出市场对银行未来盈利能力和战略方向的疑虑。与此同时,银行在维持稳定分红策略与留存利润以备不时之需之间的微妙平衡,也成为了外界解读的焦点。

无锡银行的可转债在2024年1月30日到期,累计转增股本3.15亿元,这在一定程度上增厚了公司的核心一级资本。然而,可转债转股率不足15%的尴尬局面,反映了投资者对于银行未来发展前景的谨慎态度。这背后,是市场对于银行盈利能力的质疑,还是对其发展战略的不认可?

尽管面临盈利增长放缓和资本补充压力,无锡银行的分红策略仍然保持了一定的稳定性。根据2023年年报,无锡银行的股利支付率维持在30%左右,仅优于宁波银行和瑞丰银行,这一支付率的决策表明无锡银行在股东回报与自身发展之间寻找平衡点。

无锡银行保留利润应对潜在风险,是否向市场传递了一个不够积极的信号?

4

拨备覆盖率:安全边际与利润释放的双刃剑

无锡银行的不良贷款率在2023年末略有上升,但拨备覆盖率仍然维持在较高水平。拨备覆盖率高达522%,远超监管要求,虽然展现了银行充足的财务缓冲,却也引来了是否存在隐藏利润的争议。2019年,财政部发布关于《金融企业财务规则(征求意见稿)》公开征求意见的通知,明确提及“为真实反映金融企业经营成果,防止金融企业利用准备金调节利润,对于大幅超提准备金予以规范。”对于商业银行,称“监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。”

简单来说就是商业银行拨备覆盖率下限最低要求是150%,上限警戒线是300%,超过下限2倍以上,可能存在隐藏利润的倾向。从无锡银行的拨备覆盖率来看,已经超过了监管部门要求上限的2倍。无锡银行过高的拨备覆盖率,表明无锡银行在风险抵补能力上具有较强的实力,但同时也意味着银行可能过于谨慎,影响了利润的释放空间。

如何平衡拨备覆盖率与盈利之间的关系,是无锡银行需要面对的一个重要课题。

无锡银行2023年报所揭示的经营状况,是银行在复杂多变的金融环境中稳健前行的一个缩影。面对合规挑战、增速放缓、市场反应以及分红策略等问题,无锡银行需要在坚持风险控制和合规管理的同时,积极寻求新的增长点和业务创新,以实现可持续发展。

在考量无锡银行的投资价值时,投资者不仅要关注其短期的财务表现,更要深入理解其长期的战略规划和市场定位。文章末尾,提几个值得思考的问题:面对重重挑战,无锡银行应如何调整战略,重建市场信心?在金融创新与合规经营之间,它又该如何找到最佳平衡点?

在挑战中寻找机遇,在变革中寻求发展,无锡银行的未来值得期待。

- 九江股票配资 “错峰夜游”出圈 T3出行大数据:重庆、上海等城市霸榜

2024年的五一假期,出行市场依旧火爆。据T3出行大数据,5月1日至5日期间,用户整体打车出行呼叫量同比增长33.87%,较去年同期保持稳中有增态势。今年五一假期出行较往常还呈现了新特点:一线城市、三四线城市百花齐放同时,“错峰夜游”、“小城旅游”成为这个假期出行的最新打开方式。 一线城市长盛不衰 重庆、上海再登订单量...

- 九江股票配资 昀冢科技董事王宾增持4.79万股,成交均价18.765元

上交所公开信息显示,5月6日,昀冢科技董事王宾在二级市场买卖公司股票,增持股数4.79万股,成交均价18.765元,变动金额899.54万元元,变动后持股数为899.54万元。 近一个月来,昀冢科技共出现4次高管增持九江股票配资,增持总数153.60万股。...

- 九江股票配资 恩捷股份(002812.SZ):累计回购股份170.37万股

格隆汇5月5日丨恩捷股份(002812.SZ)发布公告,截至2024年4月30日,公司通过回购专用证券账户以集中竞价交易方式累计回购股份数量为170.37万股,占公司总股本的0.17%,最高成交价为42.74元/股九江股票配资,最低成交价为38.62元/股,成交金额为人民币6972.64万元(不含交易费用)。 股市回暖...

- 九江股票配资 【12315投诉公示】小鹏汽车-W新增2件投诉公示,涉及经营者拒不履行合同约定问题等

本站消息,根据12315消费者投诉信息公示平台数据,小鹏汽车-W新增2件消费者投诉公示,详情如下: 被投诉企业:小鹏汽车投诉基本信息:2024年04月10日,消费者冯**(手机尾号 8728,用户ID 04680839)反映其于2024年04月09日通过现场购买汽车修理服务。投诉问题:可能存在合同->经营者拒不履行合同...

- 九江股票配资 两小时极速营救从死神手里“抢人”

“病人终于抢救回来了!手术完成后病人的心率和血压稳定下来,当时虽然很累,但是感到很欣慰!”提起日前抢救一名急性心梗合并致命“电风暴”患者的场景,汕头市第二人民医院心血管内科主任医师陈桂坚历历在目。当天,他和胸痛中心团队的医生们经过两个多小时的极速营救,开展电除颤20次,及时进行冠脉造影,紧急开通闭塞血管九江股票配资,最...

Powered by 在线证券配资_期货配资配资_财盛策略 @2013-2022 RSS地图 HTML地图